reader שלום,

קיצוץ של 40% בפנסיה נשמע לך תסריט דימיוני?

סירוב לתשלום קצבת אובדן כושר עבודה בטענה ליכולת לבצע עבודה אחרת נשמע סיוט ?

תוספת עלויות לא צפויות של מאות שקלים בשנה נשמע לא הגיוני ?

כל המקרים האלה ועוד כבר קרו לכל מי שבחר במוצר פנסיוני שנקרא "קרן פנסיה". להבדיל מביטוח מנהלים או קופת גמל, קרנות הפנסיה מטילות את כל הסיכונים על חשבון החוסכים בדומה לקבוצת רכישה בתחום הנדל"ן. כך, במקרים של "טעות" בחישובים האקטואריים של הקרן העליות הנוספות פשוט יורדות מהיתרה של כל חוסך בסוף כל שנה. גם שיטת ה- "התקנון" של קרנות הפנסיה, להבדיל מ"חוזה אישי" בביטוח מנהלים, מאפשר להן לקצץ את הקצבה של פנסיונרים באבחה על ידי שינוי התקנון במקרה של התארכות תוחלת החיים מעבר לצפוי.

גם בתחום הכיסויים הביטוחיים ההגדרה השונה של קרן הפנסיה למצב של אובדן כושר עבודה (בפנסיה נקרא "נכות") יכול להביא למצב שהקרן לא משלמת כלל קצבת נכות בגלל "יכולת לעבוד בעבודה אחרת התואמת את השכלתו, ניסיונו והכשרתו". מספיק אפילו שרופאי הקרן יוכיחו שהמחלה "קיננה" במבוטח לפני הצטרפותו לקרן על מנת לשלול קצבה נכות. לשם השוואה, מבוטחים בביטוחי מנהלים לא חשופים לא לסיכון של "עבודה אחרת" ולא ל"מחלה טרם ההצטרפות".

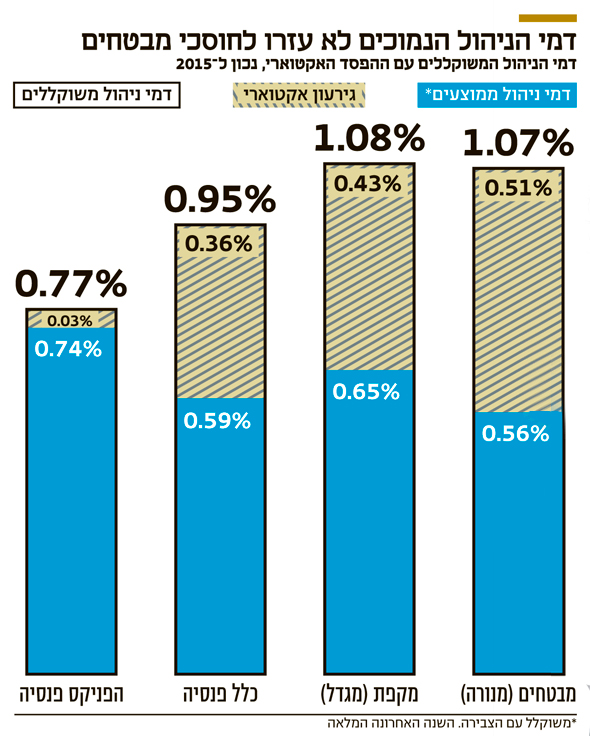

לקרנות הפנסיה היו עד עכשיו שני יתרונות שניסו לפצות על חסרונותיהם אך לאחרונה לאור השינויים האחרונים גם הם נעלמים. השינוי הראשון הוא הקצאה מחדש של אג"ח מיועדות על ידי האוצר כך שהחוסכים הצעירים לא יהיו זכאים אליו בכלל. שנית, דמי הניהול האפקטיביים ( כלומר אלו המשוקללים יחד עם הגרעון האקטוארי של הקרן ) מקפיצים את העליות של דמי הניהול דרמטית עד פי 2 !

אז אם בחרת במוצר "קרן פנסיה" רק בגלל הדמי הניהול הזולים, יכול להיות שזול יצא בסוף ביוקר. עקב השינויים האחרונים בקרנות הפנסיה, אני ממליץ לבדוק בהקדם את מידת ההתאמה של המוצר הפנסיני שלך לרצונך והעדפותיך האישיים.

לשאלות ובירורים אישיים ניתן לפנות אלי בנייד: 050-9569986 יגאל טשקר – הסוכן הפנסיוני שלך.

לצפייה בסקירות קודמות, אנא לחצו כאן