שנת 2021 מאחורינו וזה הזמן לסכם את השנה שהייתה ולהסתכל קדימה ל 2022.

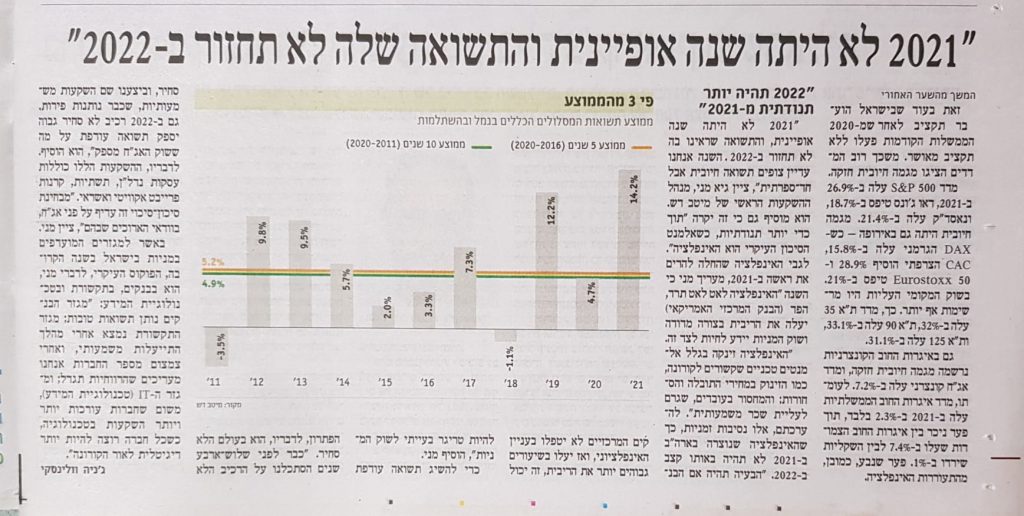

בשנה החולפת, שגרת החיים לצד הקורונה הובילה להתאוששות בכלכלה ולעליות חדות במדדי המניות בארץ ובעולם. מדד ת"א 125 עלה ב-31%, השקל התחזק בשיעור של כ-3.5% אל מול הדולר, שיעור האבטלה ירד מ-12.9% ל-6.5% והמשק הישראלי כולוצמח בשנת 2021 בשיעור של 6.5%.

נתונים חיוביים אלו בשילוב של ריבית נמוכה מתמשכת וללא שינוי של 0.1% דחפו כמובן גם לתוצאות יוצאות דופן בקופות הגמל, קרנות ההשתלמות והפנסיה. הקופות והקרנות הציגו תשואה של פי 3 מהממוצע השנתי והגיעו לרמה של כ- 15% במסלולים הכללים ולכ- 22% במסלולים המנייתיים !

ועכשיו לתוצאות .. :

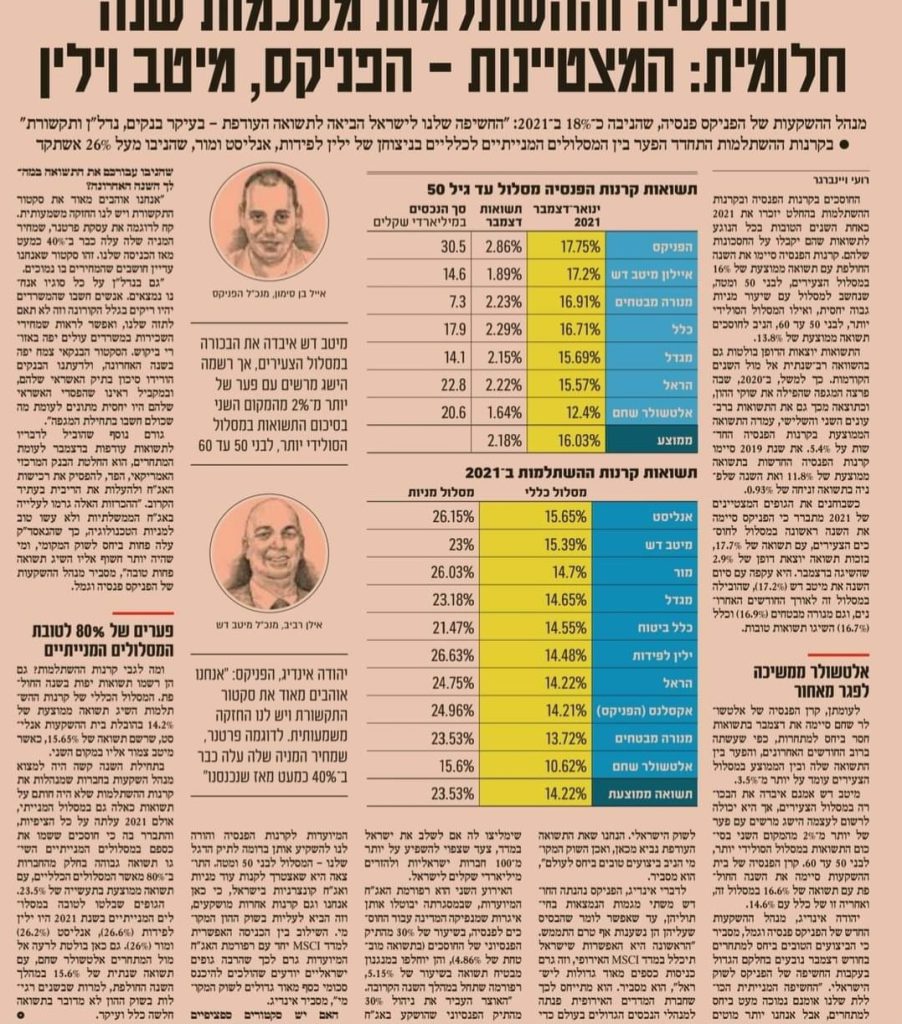

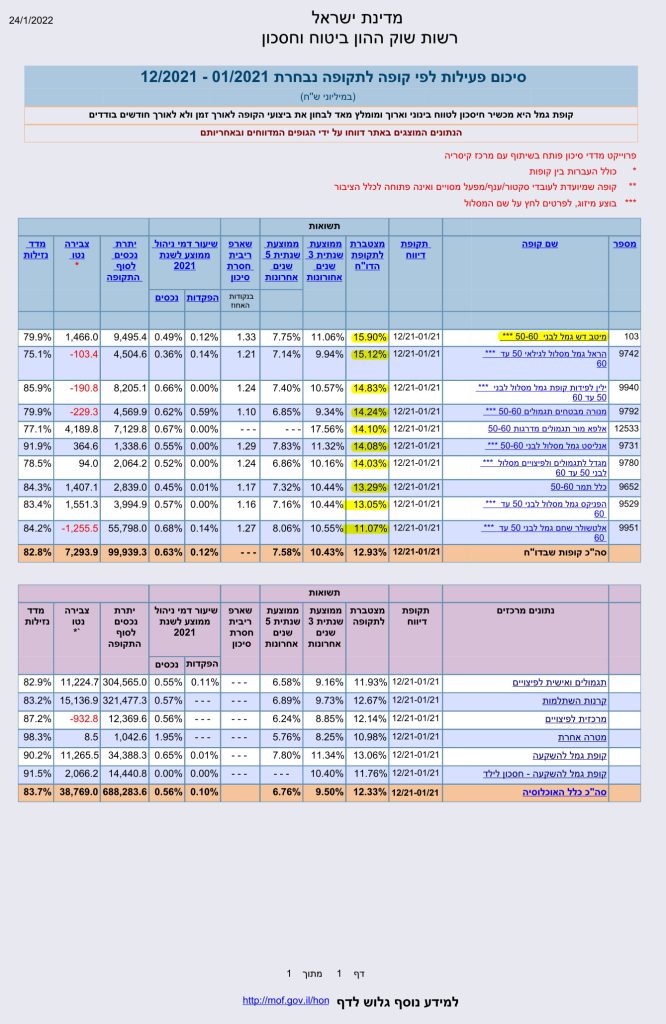

- קופת גמל : הזוכה במקום הראשון במסלול לבני 50 עד 60 היא מיטב דש עם תשואה של 15.9%!

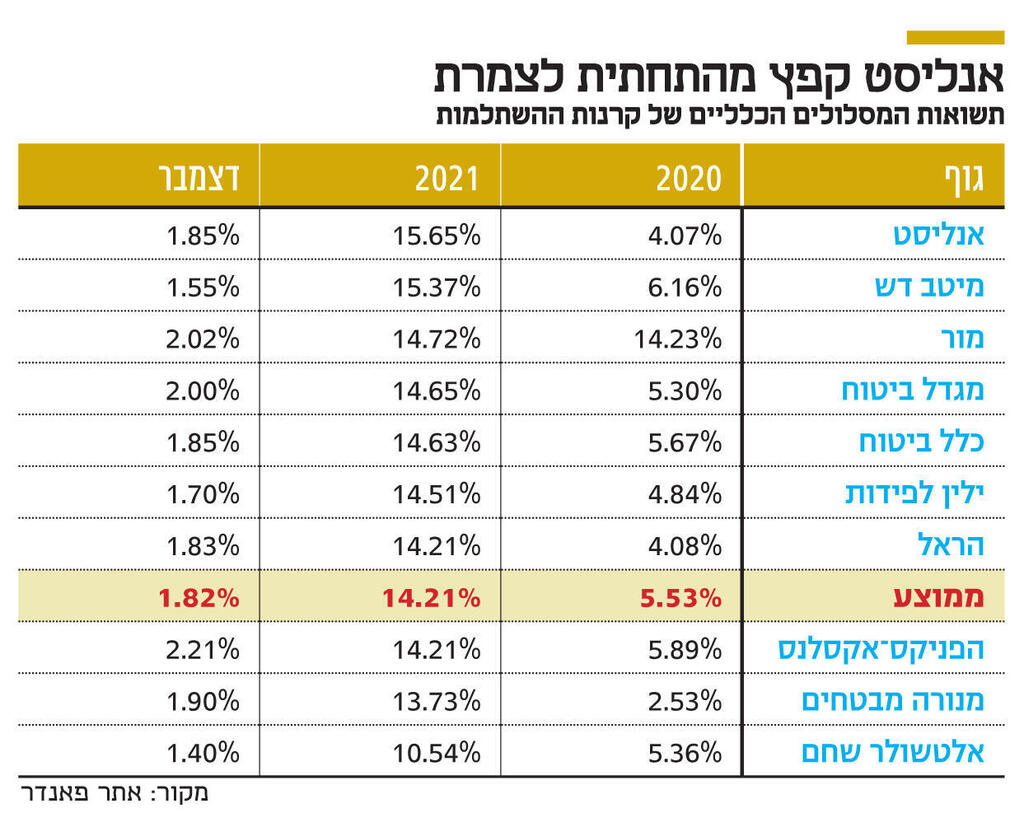

- קרן השתלמות : הזוכות במקום הראשון והשני הן : אנליסט ומיטב דש עם תשואה של 15.65% ו-15.37% בהתאמה!

- קרן פנסיה : הזוכות במקום הראשון והשני במסלול עד גיל 50 הן: הפניקס ומיטב דש עם תשואה של 17.75% ו- 17.2% בהתאמה!

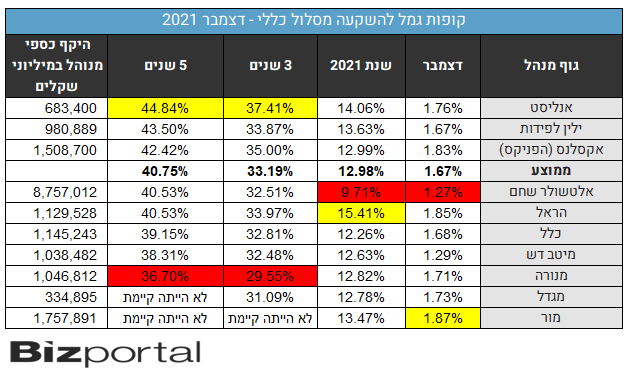

- קופת גמל להשקעה : הזוכה במקום הראשון במסלול הכללי היא הראל עם תשואה של 15.41%!

בהסתכלות קדימה, ישנה תמימות דעים כי התשואות של 2021 הן יוצאות דופן וכנראה לא יחזרו על עצמם ב- 2022. התגברות האינפלציה, עליית הריבית הצפויה בארצות הברית והפסקת תוכניות התמריצים של הממשל האמריקאי יכולים להגביר את התנודתיות בשווקים בעולם ולהקרין גם על תוצאות קופות הגמל וקרנות ההשתלמות בארץ.

לברורים ניתן ליצור קשר בטלפון 077-765771014